Eine Unterbilanz liegt vor, wenn das Eigenkapital einer Gesellschaft (Aktienkapital plus gesetzliche und freie Reserven) nicht mehr vollständig durch die Aktiven gedeckt ist – also wenn ein Verlustvortrag besteht und das eigene Kapital nicht mehr ausreicht, um die Verbindlichkeiten zu decken. In solchen Fällen sprechen manche auch von einem Kapitalverlust oder einer überschuldeten Lage (abhängig von der Situation).

Für eine Aktiengesellschaft, die in so einer Situation steckt, stellt die deklarative Kapitalherabsetzung gemäss Art. 653p OR ein wichtiges Sanierungsinstrument dar. Sie ermöglicht eine bilanzielle Bereinigung und kann die Gesellschaft wieder „gesundmachen“, ohne dass Geld fließt und ohne dass sofort aufwendige Gläubigerschutzmechanismen greifen müssen.

Im Folgenden erläutere ich, wie das Verfahren im Detail funktioniert, worauf man achten muss, welche Voraussetzungen bestehen und welche Fallstricke lauern.

Rechtliche Grundlagen: Art. 653p OR

Mit der Aktienrechtsrevision, die am 1. Januar 2023 in Kraft trat, wurde Art. 653p OR neu eingeführt. Der Wortlaut (vereinfacht) besagt:

Wird das Aktienkapital zur (teilweisen oder vollständigen) Beseitigung einer durch Verluste entstandenen Unterbilanz herabgesetzt, und ein zugelassener Revisionsexperte bestätigt gegenüber der Generalversammlung, dass der Herabsetzungsbetrag die Höhe der Unterbilanz nicht überschreitet, so gelten gewisse Vorschriften der ordentlichen Kapitalherabsetzung nicht (z. B. Sicherstellungspflicht, Zwischenabschluss etc.).

Der Beschluss der Generalversammlung muss Angaben gemäss Art. 653n OR enthalten und zugleich eine Statutenänderung beinhalten.

Das Wesentliche dabei: Bei der deklarativen Kapitalherabsetzung findet kein Mittelabfluss statt (es wird kein Geld an Aktionäre ausgezahlt), sondern es handelt sich um eine bilanzielle Korrektur.

Deshalb darf man bestimmte Schutzmechanismen, die sonst bei Kapitalherabsetzungen vorgeschrieben sind (z. B. Gläubigerschutz, Sicherstellung für Forderungen etc.), in diesem speziellen Fall umgehen.

Diese Regelung ist bewusst so angelegt, um eine effizientere Sanierung zu ermöglichen, ohne überbordende Formalismen, solange die Gläubiger durch den bilanziellen Eingriff nicht schlechter gestellt werden.

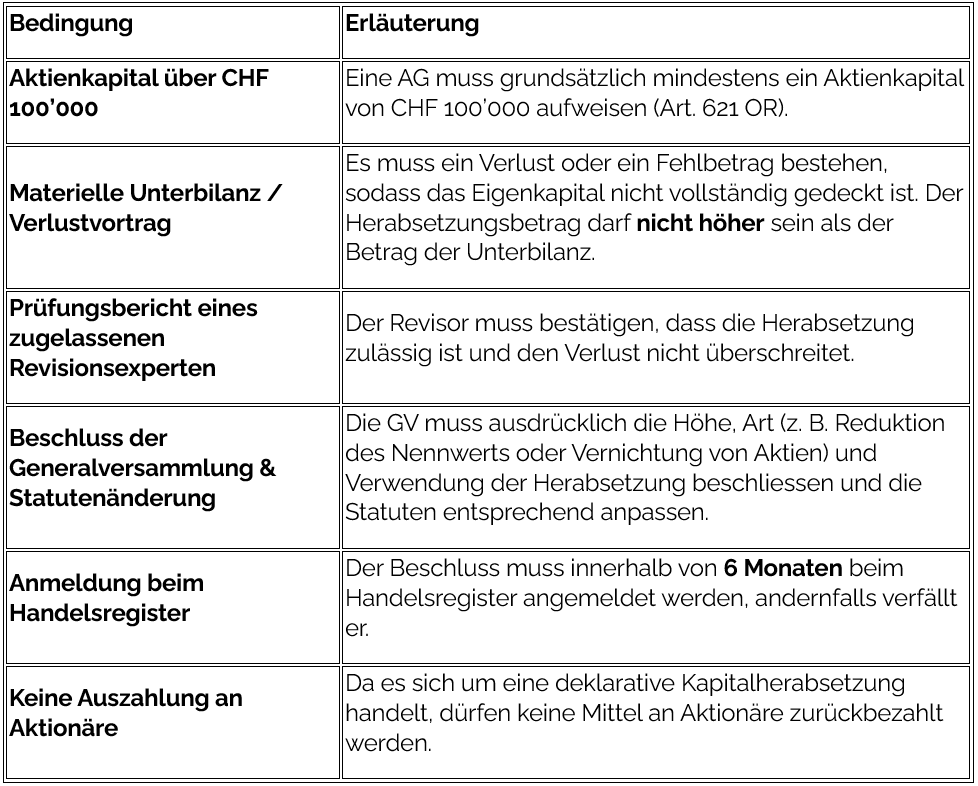

Voraussetzungen & Grenzen

Damit eine deklarative Kapitalherabsetzung möglich ist, müssen verschiedene Voraussetzungen erfüllt sein:

Verfahren im Detail: Schritte zur Umsetzung

- Analyse & Feststellung der Unterbilanz

Zunächst muss durch die Jahresrechnung bzw. eine Zwischenrechnung klar belegt werden, dass tatsächlich eine Unterbilanz besteht und wie hoch der Fehlbetrag ist. - Beauftragung eines Revisionsexperten

Ein zugelassener Revisor (öffentlich-rechtlich geprüft) erstellt einen Prüfungsbericht, der bestätigt, dass der beantragte Herabsetzungsbetrag die Höhe der Unterbilanz nicht überschreitet. Dieser Bericht ist essenziell für das weitere Vorgehen. - Aufstellen des GV-Beschlusses

In der Generalversammlung wird über folgende Punkte abgestimmt:

- Betrag der Herabsetzung

- Art der Herabsetzung (Reduktion des Nennwerts oder Vernichtung von Aktien)

- Verwendung: Zur Tilgung des Verlustes / Beseitigung der Unterbilanz

- Statutenänderung

- Bezugnahme auf den Prüfungsbericht - Öffentliche Beurkundung

Der Beschluss der GV muss öffentlich beurkundet werden (durch einen Notar) und die Änderung der Statuten dokumentieren. - Anmeldung beim Handelsregister

Der öffentlich beurkundete Beschluss und die Statutenänderung müssen innerhalb von 6 Monaten beim Handelsregisteramt eingereicht werden. - Eintragung & Veröffentlichung

Nach Prüfung erfolgt die Eintragung der Kapitalherabsetzung ins Handelsregister und Veröffentlichung im Schweizerischen Handelsamtsblatt (SHAB). - Buchhalterische Umsetzung

In der Bilanz wird der Verlustvortrag reduziert, das Eigenkapital entsprechend gekürzt, und alle erforderlichen Anpassungen (z. B. Aktienbuch, Rechnungslegung) erfolgen. - Wiedererlangung der Ausschüttungsfähigkeit

Nach erfolgreicher Herabsetzung und Eintragung ist die Gesellschaft sanierter: Der Verlustvortrag ist beseitigt, und Dividendenausschüttungen sind wieder möglich, sofern andere Voraussetzungen erfüllt sind.

Vorteile & Nutzen

- Die Gesellschaft kann wieder ausschüttungsfähig werden, da der Verlustvortrag „verschwunden“ ist.

- Für Gläubiger besteht keine direkte Verschlechterung, da kein Geld abfliesst.

- Der Aufwand ist kleiner im Vergleich zur ordentlichen Kapitalherabsetzung (weniger Gläubigerschutzpflichten).

- Die Gesellschaft wird bilanziell saniert – sie kann mit „sauberem“ Eigenkapital neu starten.

Risiken & Fallstricke

- Unzureichender Prüfungsbericht: Wenn der Revisor nicht korrekt bestätigt, kann der Beschluss angefochten werden.

- Verpasste Frist: Wird der Beschluss nicht innerhalb von 6 Monaten beim Handelsregister angemeldet, verfällt er.

- Fehlerhafte Statutenänderung: Die Statuten müssen korrekt angepasst werden – etwa zur Nennwertstruktur.

- Widerspruch von Minderheitsaktionären / Klagen: Auch wenn kein Mittelabfluss erfolgt, kann der Beschluss rechtlich angefochten werden.

- Steuerliche Aspekte: Der Eingriff kann Auswirkungen auf Steuerreserven, steuerliche Bewertung etc. haben – hier empfiehlt sich eine frühzeitige Steuerberatung.

- Kapitalband-Einschränkungen: Wenn ein Kapitalband in den Statuten besteht, muss berücksichtigt werden, wie weit das Kapital flexibel herabgesetzt werden darf.

Fazit

Die deklarative Kapitalherabsetzung nach Art. 653p OR ist eines der effizientesten Sanierungsinstrumente des neuen Aktienrechts.

Sie beseitigt Verlustvorträge, bereinigt die Bilanz und stellt die Kapitaldeckung wieder her – ohne Kapitalzufluss, ohne Gläubigerschutzverfahren und ohne bürokratischen Ballast.

Gerade für Unternehmen, die ihre Bilanz nach schwierigen Jahren stabilisieren wollen, bietet dieses Verfahren eine rechtssichere, pragmatische und kosteneffiziente Lösung.

Wer eine Unterbilanz feststellt, sollte rasch handeln: Mit einem zugelassenen Revisionsexperten und Notar lässt sich die Kapitalherabsetzung innert weniger Wochen vorbereiten – und die Gesellschaft steht wieder auf solidem Fundament.